В Польше появится возможность взять ипотеку всего под 2%. Ожидается, что программа будет запущена в июле 2023 года, а мы решили узнать о ней заранее, чтобы вы успели подготовиться.

Содержание

- А теперь разберемся в новой программе

- Кто может получить «безопасный кредит 2%»?

- Какие нужны документы для получения ипотеки?

- Размер кредита: какую сумму можно получить в рамках новой программы?

- А каким должен быть первоначальный взнос?

- Доплата: сколько нужно будет платить по кредиту самому и сколько будет доплачивать государство?

- Давайте посмотрим на конкретном примере

- Будут ли лимиты на выдачу кредитов в течение года?

- А есть ли какие-то ограничения на купленное по этой программе жилье?

ДМИТРИЙ

кредитный эксперт в Lendi.pl

За информацией по програме Bezpieczny Kredyt 2% (в переводе с польского – «безопасный кредит 2%») мы обратились к кредитному эксперту в Lendi.pl Дмитрию. В конце прошлого года он уже рассказывал о том, как беларусы могут взять в Польше кредит: почитайте, там много полезного.

А теперь разберемся в новой программе

– После серии повышений процентных ставок покупка первой квартиры в Польше стала большой проблемой для многих людей. С постоянным ростом цен на недвижимость и дорогими кредитами это часто мечта, которую трудно осуществить, – говорит Дмитрий, который практически ежедневно работает с кредитами и консультирует клиентов. – На фоне этого государство подготовило программу субсидирования жилищного кредита для поляков и легально проживающих в Польше иностранцев – в том числе граждан Беларуси.

Ориентировочно программа должна быть подписана и запущена в июле 2023 года.

Кто может получить «безопасный кредит 2%»?

Кредит сможет получить любой человек в возрасте до 45 лет, который не имеет и не имел ранее собственной квартиры, дома или доли владения недвижимостью в Польше. То есть программа рассчитана только на первое жилье.

В случае супружеской пары или лиц, воспитывающих хотя бы одного ребенка (не состоящих в официальном браке, но проживающих вместе), возраст до 45 лет должен быть хотя бы у одного родителя.

Какие нужны документы для получения ипотеки?

Пока непонятно. Если говорить о стандартном пакете для всех кредитов, то это ВНЖ либо ПМЖ и официальное трудоустройство в Польше.

Если у вас Umowa o pracę na czas nieokreślony, то на ней надо проработать минимум 3 месяца, если Umowa o pracę na czas określony или Umowa o dzieło, то минимум 6 месяцев. Если же у вас оформлено ИП (JDG), то на нем нужно проработать минимум год со стабильным доходом.

Размер кредита: какую сумму можно получить в рамках новой программы?

Максимальный размер кредита, который может получить один человек, составляет 500 тыс. злотых. В случае супружеской пары или лиц, воспитывающих хотя бы одного ребенка, максимальная сумма кредита составляет 600 тыс. злотых.

Кредит можно получить на квартиру как с первичного, так и со вторичного рынка. Лимита цен на «квадрат» недвижимости в программе тоже нет.

Что касается минимальной зарплаты заемщика, на которую он может получить кредит, то здесь все очень индивидуально. По словам Дмитрия, этот фактор сильно зависит не только от размера зарплаты, но и от количества человек на содержании, наличия кредитов, кредитных карт, иногда рассрочек и лизингов.

А каким должен быть первоначальный взнос?

Первоначальный взнос должен составлять не менее 10% от стоимости недвижимости, как при стандартном ипотечном кредите.

При этом действующие положения законопроекта ограничивают возможность внесения собственного вклада в размере 200 тыс. злотых. Это значит, что цена недвижимости не может быть выше 700 тыс. злотых на одного и 800 тыс. – на двоих.

Доплата: сколько нужно будет платить по кредиту самому и сколько будет доплачивать государство?

Суть программы «безопасного кредита 2%» заключается в том, что заемщик платит определенную сумму (по факту выходит не 2%, а чуть больше), а государство доплачивает все остальное вместо него.

То, что будет доплачивать государство, называется «доплата к платежам по ипотечному кредиту». Это и будет разница между фиксированной процентной ставкой по программе и ставкой, которую установили коммерческие банки.

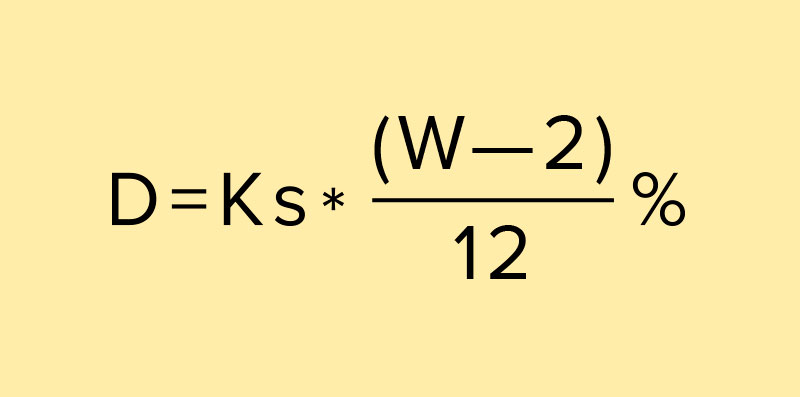

После принятия последней поправки к закону формула расчета доплаты выглядит так:

Здесь D – доплата (то, что доплачивает государство); W – WIRON (Warsaw Interest Rate Over Night), или квартальная процентная ставка; Ks – сумма кредита, оставшаяся к оплате на данный момент.

Средняя ставка WIRON сейчас 5,72% * 1,2 = 6,87%. От этой суммы отнимаем 2% по программе, получаем 6,87% – 2% = 4,87%. Это процент доплаты к нашему кредиту (то есть 4,87% будет доплачивать государство).

На сегодняшний день средняя фиксированная ставка в банках – это 7,66%. От этой суммы отнимаем 4,87% доплаты и получаем 2,79%. Именно эта цифра и является фиксированной процентной ставкой по вашей ипотеке на ближайшие 10 лет (с возможностью досрочного погашения после 3 лет). Простыми словами, по кредиту в рамках новой программы вы будете платить 2,79%.

Давайте посмотрим на конкретном примере

Например, семья молодых людей (до 45 лет) с ребенком хочет купить себе квартиру в Польше. Максимальная сумма кредита на двоих – 600 тыс. злотых (около 130 500 евро). И, допустим, у них есть еще 200 тыс. злотых (около 43 500 евро) для первого взноса. То есть максимальная стоимость квартиры, которую они могут купить при помощи программы «безопасного кредита 2%», – 800 тыс. злотых (около 174 тыс. евро).

Если у семьи хороший доход, то погасить кредит они имеют право за 3 года. Второй вариант – за 10 лет (именно этот промежуток времени государство будет делать доплаты по вашей ипотеке). Ну и стандартный вариант – кредит на 30 лет.

Ежемесячные выплаты по кредиту на 600 тыс. злотых такие: без доплат государства – 5491 злотый, с доплатами (по новой программе) – 3061 злотый.

В случае кредита на 500 тыс. злотых (на одного человека) выплаты такие: без доплат государства – 3551 злотый, с доплатами – 2550 злотых.

Стоит отметить, что в программе доступны только кредитные платежи в системе дифференцированного платежа. Это значит, что каждый следующий платеж будет уменьшаться.

Будут ли лимиты на выдачу кредитов в течение года?

Сейчас информации о том, что на кредиты под 2% установлен какой-то лимит, нет. Соответственно, подать заявку и получить ипотеку по этой программе сможет каждый желающий, если будет соответствовать всем требованиям.

Лимит средств государственного бюджета, которые могут быть выделены на программу в последующих годах, будет определен законом.

А есть ли какие-то ограничения на купленное по этой программе жилье?

Есть. Заемщик должен въехать в купленную квартиру в течение года и жить в ней как минимум 3 года (при досрочном погашении). Сдавать жилье во время выплаты кредита запрещается, так же как и покупать новую квартиру до погашения всей суммы (в противном случае дофинансирование от государства отменяется).

Перепечатка материалов CityDog.io возможна только с письменного разрешения редакции. Подробности здесь.

Фото: Unsplash.com.